Terugblik op het beleggingsjaar 2022

2022 was een turbulent jaar in de wereld en dat heeft zijn invloed op de financiële markten. Dit heeft gevolgen voor pensioen. Bijvoorbeeld de beleggingen in een beschikbare premieregeling. Enerzijds zagen we negatieve rendementen maar anderzijds een gestegen rente.

Beleggingen in een beschikbare premieregeling

In een individuele beschikbare premieregeling wordt het pensioenkapitaal belegd via het ‘lifecycle’ principe. Dat houdt in dat de het beleggings- en rente risico wordt afgestemd op de beleggingshorizon van een deelnemer. Hoe dichter de pensioenleeftijd nadert hoe meer de blootstelling aan risico’s wordt afgebouwd. Dit mechanisme zorgt ervoor dat het pensioen in de laatste fase van het werkzame leven wordt beschermd tegen de grilligheden van de financiële markten. We zien hierdoor doorgaans een groter effect van goede of slechte economische omstandigheden op het pensioenkapitaal van jongere deelnemers. Er is immers nog een lange beleggingshorizon. Voor deelnemers die dichterbij de pensioenleeftijd komen wordt het neerwaarts risico steeds meer beperkt.

Het beleggingsjaar 2022

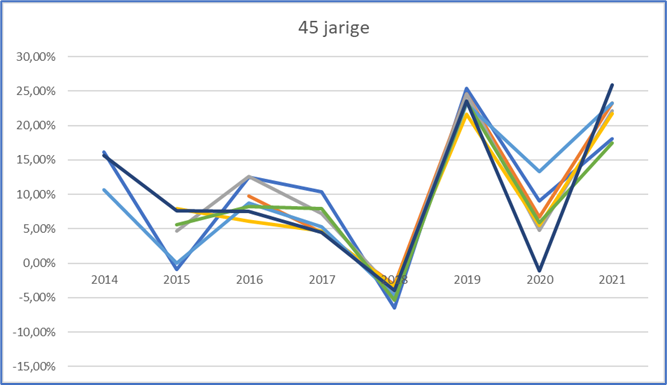

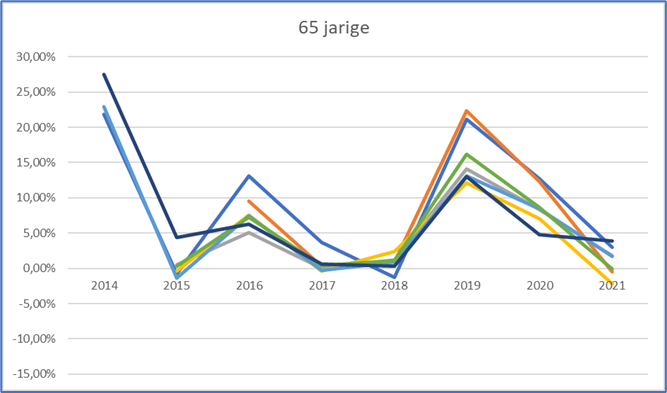

De grafieken (onderaan dit artikel) laten zien dat de afgelopen jaren zich kenmerkte door voornamelijk positieve beleggingsresultaten. Hoe anders is dit in 2022. Zakelijke waarden als aandelen, maar ook vastrentende waarden als obligaties gingen onderuit. En deze combinatie van negatieve rendementen op aandelen en obligaties werkt ook door op het pensioenkapitaal van deelnemers die dichterbij de pensioenleeftijd zitten.

De gestegen rente in 2022

Het opgebouwde pensioenkapitaal wordt bij pensionering omgezet in een pensioenuitkering. Hierbij is de rente voor de aankoop van pensioen van belang. Hoe hoger de rente, hoe hoger het pensioen dat met een kapitaal kan worden aangekocht. Daarom moet er niet alleen gekeken worden naar het effect van de negatieve rendementen maar ook naar het effect van de gestegen rente.

Een even hoog pensioen?

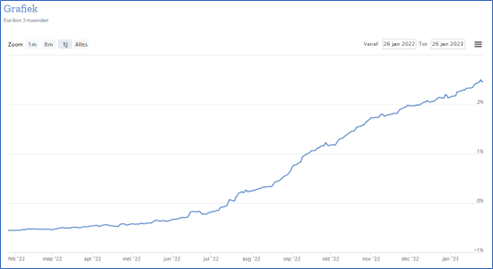

Hoewel 2022 een koersval laat zien is van ca 15% tot 20% is de rente gestegen van ca. 0,6% in januari 2022 naar ca. 2,4% in januari 2023. Per saldo zien we dat door dit gecombineerde effect van rendement en rente er in veel gevallen nog steeds een even hoog pensioen kan worden aangekocht. Het ‘lifecycle’ mechanisme doet dus zijn werk. Al is dit wel afhankelijk van de betreffende lifecycle van de pensioenuitvoerder en het daarbij gekozen risicoprofiel.

Meer weten?

Wilt u meer weten over dit onderwerp neem dan gerust contact met ons op. Goed te weten dat er ook invloed is uit te oefenen door een beleggingsprofiel te kiezen dat past bij de risicopreferentie. Indien gewenst kunnen wij een toelichting over de actualiteiten verzorgen richting medewerkers.

Onderstaande grafieken tonen de behaalde jaarrendementen in de afgelopen jaren 2014 tot en met 2021 voor een 45 en een 65 jarige bij verschillende pensioenverzekeraars en premie-pensioeninstellingen (PPI’s). De jaarrendementen van 2022 komen binnenkort beschikbaar.

Onderstaande grafiek toont de renteontwikkeling in 2022

Bron https://www.euribor-rates.eu/nl/actuele-euribor-tarieven/2/euribor-rente-3-maanden/

Publicatiedatum: 22-11-2023

Tags: Werkgever